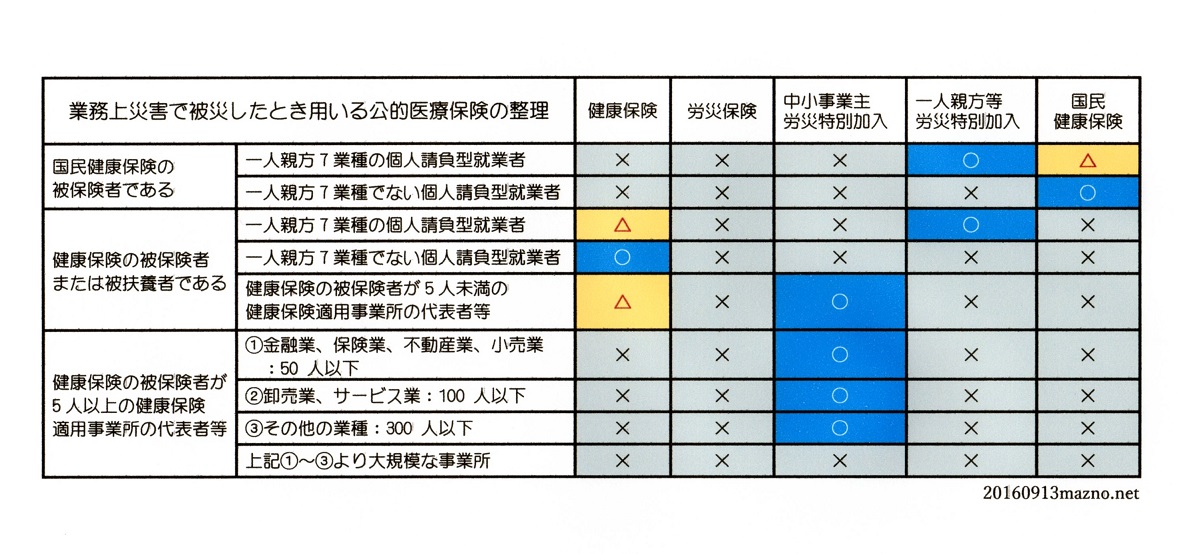

個人請負型就業者を中心に‥業務災害で被災したときの公的医療保険の整理

もし‥健康保険の被扶養者(例えば会社員の夫の扶養になっている妻)が、平日に3時間だけ請負契約でやっている『夕食弁当お届けスタッフ』の仕事が原因で被災し大ケガをしたら‥、病院で何の保険を使うんでしょうかね。一般的に仕事中のケガは労災保険で!というのが世の常識?!ですが、個人事業主ですから‥労働者じゃないから‥、労災にならないのでは‥と思えます。

5人未満の小さな会社の社長については、平成15年7月の厚労省通知によって仕事中のケガにも健康保険(傷病手当金を除く)が使えるようになっていましたが、前述のようなお届けスタッフさんの仕事中のケガは救われませんでした。このように副業として行う請負業務のほかにもインターンシップ、シルバー人材センター業務などは、仕事中にケガをしたときに労災保険も健康保険も使えませんでした。

そのような人たちにも公的医療保険についてモレがないようにと、平成25年に健康保険法の改正がなされています。それまでは、健康保険は「業務外」の事由によるものに給付する、となっていましたが、改正により「労災給付を受ける業務災害以外」に給付する、となりました。これにより、仕事中のケガなのに労災保険を使えないときは健康保険が使える、となったわけです(大きな会社の役員などを除く)。もちろん労災特別加入していれば仕事中のケガに関してはそちらが優先です。

そのような人たちにも公的医療保険についてモレがないようにと、平成25年に健康保険法の改正がなされています。それまでは、健康保険は「業務外」の事由によるものに給付する、となっていましたが、改正により「労災給付を受ける業務災害以外」に給付する、となりました。これにより、仕事中のケガなのに労災保険を使えないときは健康保険が使える、となったわけです(大きな会社の役員などを除く)。もちろん労災特別加入していれば仕事中のケガに関してはそちらが優先です。

一方、自営業者などが入る国民健康保険は、もともと条文に「業務外」という文言がありませんから、以前から仕事中のケガであっても給付できるようになっていました。

労災保険があり、その特別加入に一人親方や中小事業主の種類があり、健康保険や自営業者等の国民健康保険もあります。世の中で仕事をしている人にもさまざまな状況がありますから、それぞれの状況にある方が仕事中にケガをしたらどの公的医療保険から給付を受けられるか、かなりゴチャゴチャしてるので、整理して一覧にしてみました。これを眺めてみますと、仕事中のケガでどこからも療養の給付が受けられない大きめの会社の役員の方々は、民間保険会社の労災保険に相当する保険に加入しておくほうがよろしいようです。